今回はライフプランにおける資本計画の3回目になります。

内容的には『フラット35』『財形住宅貯蓄』『繰上返済』『ローンの借換え』の四つになるので頑張ってやっていくことにする。

住宅ローンは巨額の資金がかかわってくるので、少しでもお得なプランを提案できるようになりたいものである。

さて、そこを踏まえると『誰からお金を借りるのか』というのはものすごく重要な事になる。そして出来るだけ負担にならないように返済計画を提案できるようになりたいものである。

そのために上記の四つの観点でやっていこうということである。

そういうわけで『フラット35』からやっていこう思う。

フラット35の有利な点であるのだが、条件おところを見て欲しい。そこには『本人が居住、申込時70歳未満』というところである。

私個人とすればこの70歳未満というのは非常に大きいと思う。逆に言えば60代でも審査の対象になれるというのはとてつもないアドバンテージである。銀行が60代に住宅ローンを組むというのは考えづらいのである。

おそらくほとんどは年齢だけで審査もされないのではないか?

これだけでもフラット35は偉大であるのは間違いないだろう。

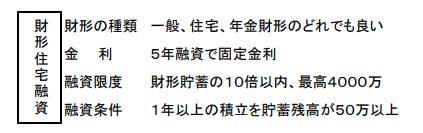

このフラット35は財形貯蓄をすると有利な条件で融資を受けたり出来るので、財形貯蓄をしている人は使わない手はないというものだ。

これも中々の好条件と思うので、フラット35は本当にオススメというものである。ちなみにフラット35は宅建士の試験でも出てくるのでこの辺りリンクしてみるのも良いと思う。

住宅ローンは長い期間にわたり返済することになるので、その間に状況が変わることだって十分に可能性としてはあるのである。

例えば相続で多額の遺産が入った。給料が予定よりも遙かに上がり返済額を増やしても生活が苦しくならないと言うような時である。

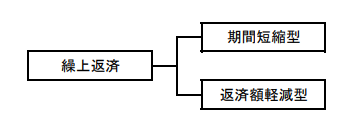

そのような状況の時に行われるのが『繰上返済』というものである。

【期間短縮型】

毎回の返済額は同じだが、ローン返済期間を短縮する

【返済額軽減型】

返済期限はそのままで毎月の返済額を減額させる

どちらも利点があるのだが、これはあくまでも一度に多くの返済を行った場合である事を忘れてはならない。

その辺りをきちんと説明して繰上返済を行うべきか説明出来るようにならなくてはならない。

次か借換えであるが、これは利率が変動した場合に高い時期にローンを組んだときよりも、現在の利率が低いときに、残りの返済額の融資を受けて、全額返済してから、新たな利率で弁済していくというものである。

これはとにかく金利の動きを注意して自分の都合の良い状況にいくことになるなると思う。

Follow me!