今回はライフプランにおける資産計画の2回目となる。

今回は住宅購入に対する資金計画である。本来は一回で終わらせるつもりだったのだが、長くなるので二回に分けることにする。

さて、住宅というのはとにかく高価なものである。その高価な品物である住宅の購入は並大抵の覚悟では出来ないものであるのは間違いない。

そこでどこから借りるのか> どうやって返済するのか?ということを考えていかなければならないのは間違いない。

住宅のような高額なものは銀行などで融資を受ける際に、まったくお金が無いという場合は審査が通らないことも想定しなければならない。

そうならないためにも一定額の『自己資金』が必要になる。一般的には物件価格の20%位だと言われている。

例えば3000万円の物件の場合は600万円という自己資金が必要なわけである。

この600万という資金を貯めるには中々の強い意志が必要であるのは間違いない。その強い意志を誰しもが持っているわけではないので、そういう人のためにシステムを使う必要がある。

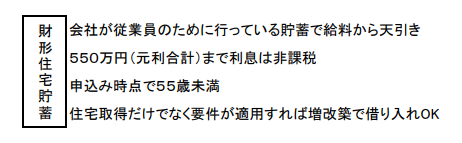

そのシステムこそ『財形貯蓄』というものである。これは事業主と従業員が契約によって給料から天引きした額を事業主が払い込みする預金のことである。

会社と銀行などが提携して行う貯蓄制度の代表的なものに『財形住宅貯蓄』というものがある。

色々なシステムを使うことで意思の強弱に関係なく目的を達成できるので、私もバンバンこういうシステムを使っていこうと思う。

さて、自己資金が形成されたら住宅ローンを組むことになるのだが、それに対して考えておかなければならないことがある。

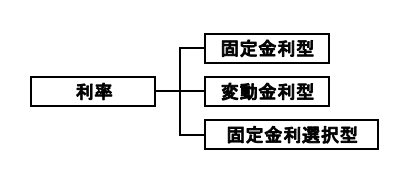

それは『利率』と『返済方法』の二つである。

これは文字を見ればすぐに分かると思うので深くは触れないが、大事なのは次の返済方法と組み合わせる必要があるのである。

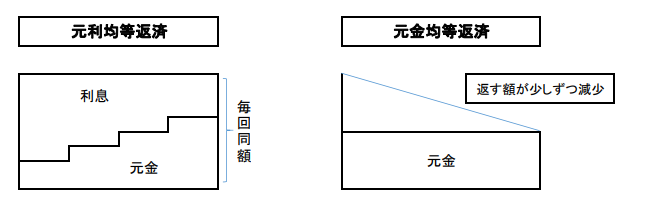

返済方法は『元利均等返済』『元金均等返済』の二つである。借金とは元金と利息の合計を返済しなければならないのだが、返済は通常、『利息 → 元金』の順番で減っていくのである。そのために、元金が減らない限り永遠に利息を払い続けることになるのである。

元金均等返済の方は、最初の方は返済額が大きいが後から払う額が減ってくるものだ。そう考えればこちらを選ぶのは中々つらいものがある。

実際に一般的には元利均等返済が選ばれることが多いと言う話だ。生活設計のことを考えれば毎月同じ額の変死あの方が計画が立てやすいのは当然である。

『利率』と『返済方法』をどのように組み合わせるのかが一番依頼人のためになるかを提案するのがFPの仕事であり、求められているのだからその能力を身につけないといけない。

Follow me!